SSBJ(サステナビリティ基準委員会)とは?サステナビリティ開示基準策定と義務化について解説

近年、企業経営においてサステナビリティは重要なテーマとして位置づけられ、投資家や消費者からの期待もますます高まっています。企業は、もはや財務情報だけで評価される時代ではなく、環境、社会、ガバナンスといった非財務情報の観点からも持続可能性を問われるようになりました。

こうした流れの中で、日本国内でもサステナビリティ情報の開示基準を国際基準に合わせて整備しようという動きが進んでおり、サステナビリティ基準委員会(以下、SSBJ)が注目を集めています。

本記事では、SSBJの設立背景やその役割、企業・投資家にとっての重要性などについて詳しく解説します。SSBJが策定する基準の概要や、国際基準との違いにも触れるので、日本企業がSSBJ基準をどのように活用して持続可能な経営を目指すべきか参考にしてみてください。

目次[非表示]

SSBJとは、どんな組織なのか?

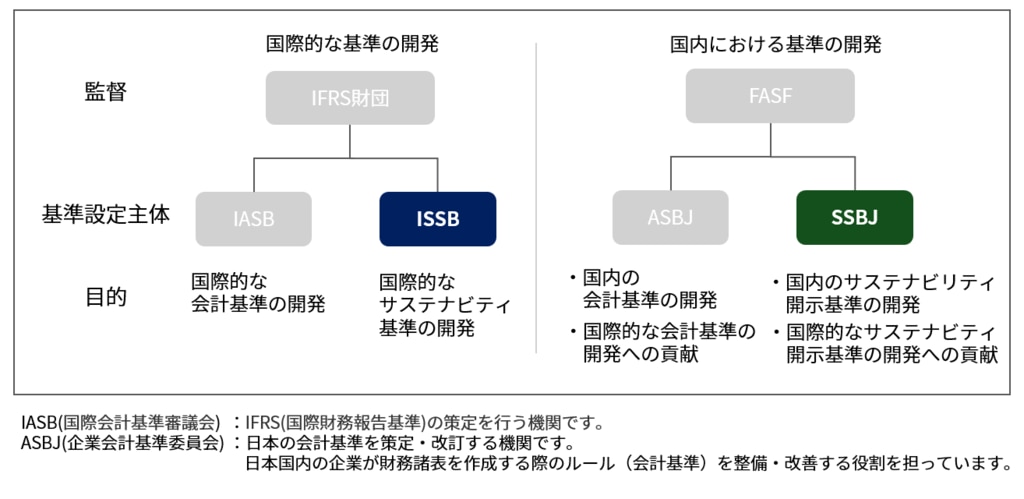

SSBJ(サステナビリティ基準委員会)は、 日本企業がESG(環境・社会・ガバナンス)に関する情報を、社会に対して正確かつ透明性をもって報告できるよう、基準を策定する組織です。2022年7月 、公益財団法人財務会計基準機構(FASF)の一部門として設立されました。

会計監査、金融、経営企画、法律、環境政策など、さまざまな分野の有識者によって構成されており、多角的な視点から持続可能な企業活動に求められる情報の開示基準を整備しています。

国際的な枠組みであるISSB(国際サステナビリティ基準審議会)の基準を踏まえつつ、日本の制度や企業実務に適した独自の開示基準を整備することが、SSBJの大きな役割です。

2024年3月には3つの草案が公開され、2025年3月には確定基準が公表されました。

今後、企業のサステナビリティ情報開示をめぐる環境がさらに整備される中で、SSBJの果たす役割はますます重要になっていくと考えられています。

組織構成と活動内容について

SSBJは、会計監査や金融、経営企画など、多様な分野の専門家で構成された組織です。

SSBJの主な活動は、日本企業が持続可能な経営を実現し、その取り組みを効果的に世の中に伝えるための「サステナビリティ情報開示基準」を策定することです。この基準は、国際会計基準の策定を担う非営利組織・IFRS財団が設立したISSB(国際サステナビリティ基準審議会)によって作られた「IFRSサステナビリティ開示基準」と整合性を保つよう設計が進められており、日本企業が国際市場で信頼性の高い情報開示を行えるよう支援しています。

SSBJでは、企業や金融機関、教育・研究機関などの代表者が集まり、それぞれの視点を活かして日本企業のサステナビリティ情報を評価し、基準の策定に取り組んできました。各分野の専門家が連携することで、実用的かつ信頼性の高い基準の提供を目指しています。

参考:SSBJ HP「サステナビリティ基準委員会(SSBJ)設立記念式典」

参考:SSBJ HP「サステナビリティ基準委員会(SSBJ)設立記念式典」

ISSBとは?

ISSB(国際サステナビリティ基準審議会)は、IFRS財団によって2021年に設立された組織で、世界共通のサステナビリティ開示基準の策定を担っています。

従来、サステナビリティに関する企業の情報開示は地域によってばらつきがあり、投資家にとって比較が難しい状況でした。ISSBはこれを解消するため、気候変動やESG(環境・社会・ガバナンス)に関する基準を国際的に統一し、企業の透明性と投資判断の信頼性を高めることを目的としています。

ISSBが策定する「IFRSサステナビリティ開示基準」は、財務報告との整合性を重視しており、企業の長期的な価値を評価するための重要な指標として注目されています。

SSBJとISSBの違い

サステナビリティ報告の基準として、日本では SSBJ(サステナビリティ会計基準審議会)が、国際的には ISSB(国際サステナビリティ基準審議会)が策定しています。両者は運用や目的の観点でいくつか違いがあります。

設置/運営の違い

SSBJは日本の民間団体が運営し、日本企業向けの基準を策定しています。一方、ISSBはIFRS財団傘下の国際的組織で、世界中の企業に適用できる統一的な基準を提供しています。基準の目的

SSBJは、国際基準との整合性を保ちながらも、日本企業が実務上対応しやすい形での報告を目的としています。ISSBは、企業のサステナビリティ情報を国際的に比較可能にすることを重視しています。適用対象

SSBJは主に日本の上場企業や大企業が対象です。ISSBは、国際的に投資家に向けた情報提供が求められる多国籍企業などを対象としています。柔軟性の違い

SSBJは日本独自の事情に合わせ、報告のタイミングなど柔軟な選択肢を設けています。ISSBは原則ベースで一貫性を重視しており、柔軟性は限定的です。内容の方向性

SSBJはISSB基準をベースに、日本企業が実務で実現可能な形に調整されています。ISSBは、企業価値に影響する環境・社会・ガバナンス情報を、投資家向けに重点化しています。

SSBJの重要性とは

SSBJが策定する基準は、日本企業がサステナビリティ情報を透明かつ一貫した形で提供することを可能にするため、国内外のステークホルダーにとって重要な役割を果たすと考えられます。

特に、投資家や市場関係者にとっては、企業の持続可能性への取り組みを評価するための信頼できる情報源となりえます。つまり企業にとっては、資金調達や消費者からの評価にもつながる重要な基準です。

ここでは、SSBJの基準がどのように投資家や企業に影響を与えるのか、その重要性を見ていきましょう。

1. 投資家への影響

SSBJ基準は、投資家にとって重要な情報源となる可能性があります。現在、投資家は企業の財務状況だけでなく、ESG(環境・社会・ガバナンス)といった非財務情報も重視する傾向が強まっています。

SSBJ基準に準拠した情報は、企業のサステナビリティに対する取り組みやリスクを理解するための指標となり、信頼性の高い参考資料として多くの投資家に活用されるでしょう。また、SSBJ基準を通じて、企業の長期的な価値創造能力を判断できるため、持続可能な投資を推進するうえで大きな役割を果たすことが見込まれます。

この基準に従うことで、企業の透明性と信頼性が向上し、ESGを重視する投資家から投資検討対象となるなど、資金調達が円滑になることも期待されています。

2. 企業評価への影響

SSBJ基準は、将来的に企業のESGパフォーマンスの評価に、直接影響を与えると期待されています。企業がSSBJ基準に基づいて情報開示を行うことで、サステナビリティ関連のリスクや機会がより透明化され、第三者による評価も受けやすくなるでしょう。

特に、温室効果ガス排出量(Scope1、2、3)や、リスク管理・ガバナンス体制の開示は、企業の社会的責任や持続可能性への取り組みを示す重要な要素の一つです。SSBJ基準を活用した情報開示は、将来的に企業が市場での評価を高めるための重要な要素になる見込みです。

こうした情報開示が進むことで、企業の市場評価が向上し、長期的な投資を促すための基盤が整うことも期待されています。

3. 国際競争力の強化

SSBJ基準は、将来的に日本企業の国際競争力を強化するための、重要な基盤となると期待されています。近年、欧米を中心にESG情報の開示が義務化されつつあり、企業が国際市場で信頼を得るためには、各国基準との整合性がある情報開示が求められるようになってきました。

SSBJ基準は、国際基準であるIFRSやISSBと整合性を保ちながら、日本国内の企業にも対応しやすい基準として策定されており、日本企業がグローバル市場で求められる透明性と比較可能性を確保するために役立つよう作成されています。

また、SSBJ基準に従ってサステナビリティ情報を開示することで、日本企業は欧州のCSRD(持続可能性報告基準)や米国のSEC(証券取引委員会)の気候関連開示規則といった国際的なサステナビリティ基準にも準拠した開示も行いやすくなり、将来的に国際的な信頼性と競争力の向上につながるでしょう。

SSBJが国内外で果たす役割を解説

SSBJは、日本企業がサステナビリティへの取り組みをわかりやすく、効果的に伝えられるよう、基準の策定に取り組んでいます。また、国際基準との整合性も保ちながら、日本企業が世界市場で評価を得られるようサポートしています。ここからは、SSBJの具体的な役割について詳しく見ていきましょう。

1. 情報開示基準の策定

SSBJの最も重要な役割は、企業がサステナビリティの観点からリスクや機会をどう捉え、どのように情報開示すべきかを明確にした基準を定めることです。

この基準は、企業がサステナビリティを考慮した経営判断を行い、持続可能な戦略を策定し、リスクを管理するために必要な要素を含みます。具体的には、企業のガバナンス(意思決定プロセス)、長期的な戦略、リスク管理手法、環境に関する目標と指標が設定されており、企業にはこれらに沿った報告が求められます。

SSBJが発表する基準は、ISSBが定めた国際基準との整合性を保ち、日本企業が世界市場で比較可能な情報を提供できるような設計です。

これにより投資家は企業の財務情報だけでなく、ESG(環境・社会・ガバナンス)に関する非財務情報も考慮して投資先を選ぶことが可能に。SSBJ基準に沿った情報を開示することで、日本企業の取り組みが海外企業と同じ基準で評価され、国際的な信頼性を高める効果が期待されます。

企業の温室効果ガス排出量は、次の3つのScopeに分類して報告することが求められています。

|

また、気候変動による「移行リスク」(脱炭素化に伴うリスク)や「物理的リスク」(自然災害等によるリスク)も含め、リスクの内容とその影響を明確に開示することが求められています。

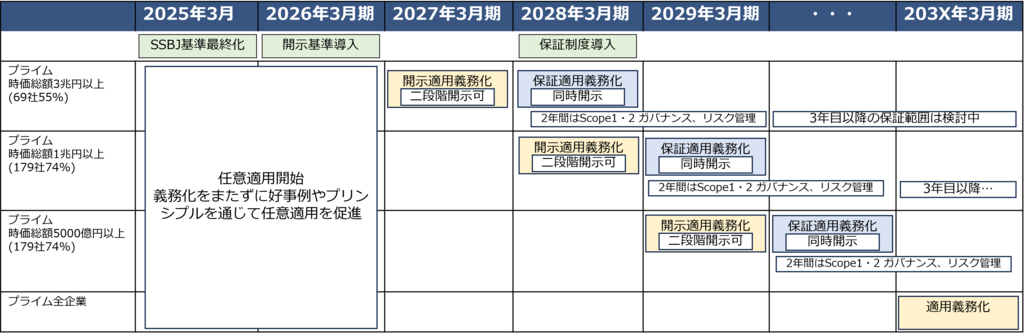

確定された基準は、金融庁が企業の有価証券報告書に適用する予定です。この新しい基準は2027年3月期から時価総額が3兆円以上の大企業に適用されるとのこと。その後、2028年3月期には時価総額が1兆円以上の企業にも、段階的に適用が拡大される見込みとなっています。適用時期については、本コラムの「4.適用の対象企業と時期 」にてご記載しています。

2. 国際的なサステナビリティ開示基準の開発への貢献

SSBJは、国内の情報開示基準をさらに高品質なものにするため、国際的な基準策定への貢献も重要な役割です。

具体的には、ISSBが発表する公開草案などに対してコメント・レターを提出したり、ISSBの「サステナビリティ基準アドバイザリー・フォーラム(SSAF)」などの国際会議で日本の意見を発信したりしています。

日本企業に適した基準を作るためには、国際基準にも日本の視点が反映されることが重要です。SSBJは、国際基準における日本の存在感と影響力を高めるべく、他国の基準設定団体と連携しながら活動しています。

また、SSBJのリサーチ活動の成果のうち、国際的に共有すべき内容については積極的に発信し、日本が国際的なサステナビリティ基準の向上に貢献できるよう努めています。そのほか、SSBJは基準策定に加えて、企業や市場関係者向けのセミナーや説明会を開催し、サステナビリティ情報開示に関する理解促進にも取り組んでいます。

SSBJ 基準とIFRSサステナビリティ開示基準の違い

SSBJがまとめている基準と、ISSBが策定したIFRSサステナビリティ開示基準は、いずれも企業のサステナビリティ情報の開示をサポートすることを目的としていますが、その目的や適用範囲には明確な違いがあります。

1. 目的と適用範囲が異なる

SSBJは日本企業が国内外の市場で信頼性の高いサステナビリティ情報を開示できるように、日本の制度や市場に適した基準を策定しています。これにより、日本特有の規制や市場ニーズを反映しつつ、国際的な整合性の確保も図っています。

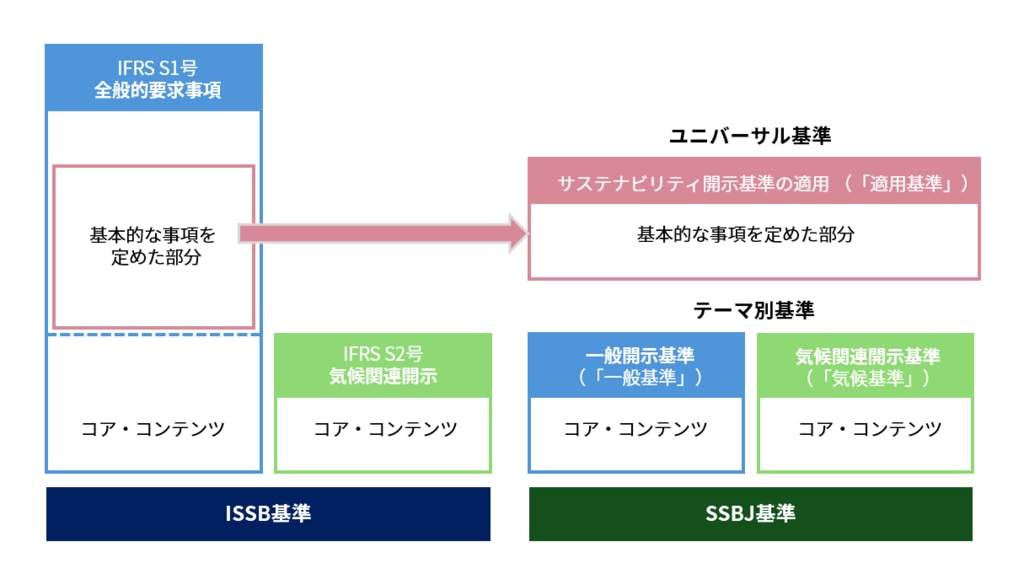

一方で、IFRSサステナビリティ開示基準はISSB(国際サステナビリティ基準審議会)が策定した、世界共通のサステナビリティ開示基準です。ISSBは、企業が環境・社会・ガバナンス(ESG)に関する情報を一貫して開示できることを目的として、「IFRS S1(一般的なサステナビリティ情報)」および「IFRS S2(気候関連情報)」の2つの基準を策定しています。

2. 基準の構成が異なる

SSBJ基準の構成

SSBJ基準は、ISSBが策定したIFRS基準「IFRS S1(一般的なサステナビリティ情報)」および「IFRS S2(気候関連情報)」をベースにしつつ、日本市場のニーズや規制に応じて独自の追加項目や選択肢を設けています。

2025年3月5日に、サステナビリティ開示に関する以下の3つの基準が公表されました。SSBJ基準は、ユニバーサル基準1つと開示テーマ別基準2つで構成されています。

- サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」

- サステナビリティ開示テーマ別基準第 1 号「一般開示基準」

- サステナビリティ開示テーマ別基準第 2 号「気候関連開示基準」

参考:

参考:3. 報告形式と選択肢の違い

SSBJ基準は、日本の法令・市場ニーズに合わせた柔軟な選択肢が設けられており、日本企業が実務上対応しやすいように設計されているのが特徴です 。特に温室効果ガス排出量に関しては、日本の「温対法」(地球温暖化対策推進法)と整合性を持たせて設計されています。

SSBJ基準では、温室効果ガス排出量の報告期間として、「財務諸表と同一の期間」もしくは「温対法に基づく最新の確定済みデータ期間」を選択できるようになっており、国内法に準拠して報告しやすくなっています。

また、気候基準においてScope1、2の排出量の開示は原則として開示が求められていますが、実務の負担を考慮し、初年度に限りScope3の開示が免除されることになっています。

一方、IFRS基準にも一定の柔軟性が備わっており、企業の状況に応じた情報開示が許容されています。ただし、IFRS基準は国際的な比較可能性を重視しており、企業が共通の枠組みに従って対象指標を報告することを推奨しています。

これにより、IFRS基準に基づくサステナビリティ情報は国際市場での比較が容易になり、投資家や市場関係者が、企業間の情報を効率的に評価することが可能になります。異なる国の企業を比較しやすくなるため、IFRS基準に準拠すると、非財務情報に敏感な投資家から注目されやすくなっています。

4. SSBJ開示義務化はいつから?対象企業と適用スケジュール

参考:第5回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料(2024年12月2日)

参考:第5回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料(2024年12月2日)

SSBJ基準は、日本のプライム市場に上場する大企業を中心に適用が検討されています。

特に時価総額が大きい企業から段階的に適用が開始される予定で、具体的には時価総額3兆円以上の企業に対して、2027年3月期からの適用が義務付けられ、2028年には1兆円以上の企業へと適用範囲が拡大する見込みです。

また、2030年代を目安として、すべてのプライム市場上場企業に適用範囲を拡大することが検討されています。ただし上述のスケジュールは現在(2024年11月)での予定であり、最終決定ではありません。金融庁の金融審議会のワーキング・グループで検討中の事項のため、今後の議論の状況次第では、スケジュールが変更になる可能性があります。

一方で、IFRS基準の適用は各国の判断に委ねられており、必ずしもすべての企業に適用されるわけではありません。国際市場における適用基準は、各国の証券取引所や規制機関が最終的に決定します。

企業が両基準に対応するには、それぞれの要件を満たすための工夫が必要となります。特にグローバルに活動する大企業にとっては、ISSB基準の要件を優先して対応する動きが先行する見通しです。

SSBJ基準の現状と今後の対応

2025年3月に日本初のサステナビリティ開示基準が正式に公表され、今後、日本企業には国内外の投資家や市場関係者に向けて、より高度で信頼性のあるサステナビリティ情報の開示が求められるようになります。

これを受けて、SSBJ基準に基づく情報開示の準備を進める企業が増加しています。すでにTCFD(気候関連財務情報開示タスクフォース)等に基づいた開示を行ってきた企業では、SSBJ基準との整合性を確認しつつ、対応の具体化が進められています。

一方で、Scope3の排出量算定やリスク評価、サプライチェーン全体への情報収集といった取り組みは、企業規模にかかわらず一定のリソースと専門性を要する課題です。温室効果ガスの排出量データや、気候リスク・機会の評価に関しては、業種や体制によって対応状況にばらつきが見られ、準備段階での課題も明らかになってきています。

今後は、各企業の実務負担や体制整備に配慮したガイドラインや支援の充実が求められます。また、開示対象の明確化や開示手法の標準化といった点においても、より実践的な運用支援が不可欠になるでしょう。

まとめ

サステナビリティ基準委員会(SSBJ)は、日本企業におけるサステナビリティ情報開示の基準を策定し、企業の持続可能な経営と透明性の向上に大きく貢献することが期待されています。

SSBJ基準は、投資家や市場関係者に、信頼性の高いESG情報を提供することを目的としており、企業の長期的な価値創造や国際競争力の強化にもつながる見込みです。また、SSBJ基準は国際基準であるIFRS基準との整合性を保ちながら、日本の市場や企業特有のニーズに応じた柔軟な対応を可能にしている点も特徴です。

投資家からの評価や海外市場での競争力を高めるためにも、SSBJ基準への準拠は重要な課題だといえます。とはいえSSBJ基準に準拠した非財務情報の公開には、多くの手間と時間がかかり、なにより専門知識が必要です。

当社では、ESG経営に関する課題を解決するための「ESG経営共創サービス」を提供しています。GHG排出量の算出から管理、削減までのプロセスを全面的にサポートし、単なる情報開示にとどまらず、ESG活動を企業価値に転嫁する取り組みをご支援します。ESG経営の推進にお悩みの企業担当者様は、ぜひ気軽にご相談ください。

※本コラムは、2025年5月29日時点の情報です。