ESG経営の導入ステップと成功のポイント

社会全体で気候変動や人権問題への関心が高まる中、企業が「ESG経営」を取り入れる動きが進んでいます。ESG経営とは、環境、社会、ガバナンスの3つの要素を重視し、持続可能で社会や環境に配慮した経営を行うことです。ESG経営の導入により、企業は長期的な成長を実現し、投資家や消費者との信頼を築くことで、評価の向上が期待されています。

この記事では、ESG経営の基礎知識から導入のステップ、成功のポイントまでをわかりやすく解説。持続可能な経営を目指すための実践ガイドとして役立てていただける内容です。

ESG経営とは

ESG経営とは、企業が「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」の3要素に配慮し、持続可能な成長を目指す経営手法です。これは企業が社会的課題を意識し、長期的な視点で企業価値を高める方法として、投資家や消費者からも注目されています。

具体的には、以下の3つの要素に対する取り組みが求められます。

環境(Environment) |

✅おすすめ関連記事

ESG経営とは?持続可能な企業の成長になぜ必要なのか解説

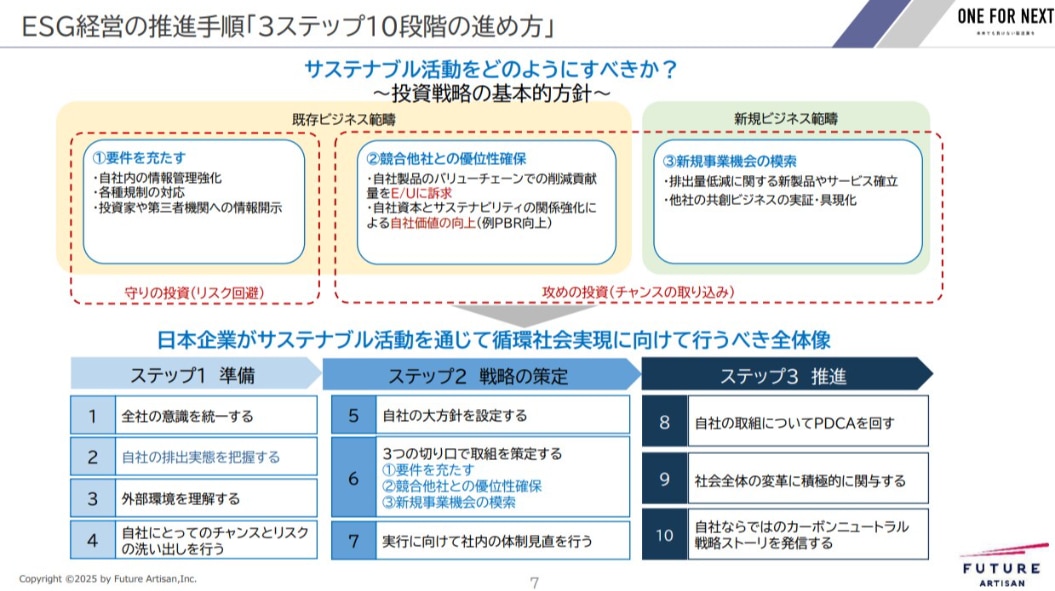

ESG経営の推進手順書「3ステップ10段階の進め方」とは?

ESG経営の推進方法を3ステップ10段階に分けて解説した手順書がダウンロードできます。

御社の推進方針策定にお役立てください。

なぜ今、ESG経営が重要なのか?

ESG経営が重視される背景には、国際的な規制の強化や、投資家や消費者の意識の変化が挙げられます。各国で気候変動に対応する動きが加速し、企業には経営戦略に環境や社会的責任への配慮を組み込むことが求められるようになりました。

2015年に採択された「パリ協定」では、各国に対し、産業革命以前と比べて気温上昇を2℃以内に抑える目標が掲げられ、温室効果ガスの排出削減や再生可能エネルギーの導入が推進されています。この動きを受け、企業も環境配慮を経営に組み込むことが不可欠になりました。

さらに、ヨーロッパを中心に環境関連の規制も強化され、企業に対して環境基準の遵守や報告義務の強化が進んでいます。日本でも2023年度から上場企業に対し、ESGを含む非財務情報の開示が義務化され、より透明性が高く、責任ある経営姿勢が求められています。

また、2006年に国連が提唱した「責任投資原則(PRI)」のもと、年金基金や機関投資家は投資判断にESG要素を取り入れるようになり、企業には持続可能な成長を見据えたESG経営の導入が推進されています。特に若年層の消費者や投資家の間では、製品やサービスにおける社会的責任や環境配慮が重視され、「倫理的消費」や「ESG投資」という形で支持が広がっているのが現状です。

そして、ESG投資は世界的にも拡大傾向にあり、従来の財務情報に加え、環境・社会・ガバナンスの視点が投資判断に重要視されています。2006年のPRI普及以降、2020年には2,860を超える機関が署名し、ESG運用資産も急増しています。

国連の「持続可能な開発目標(SDGs)」やパリ協定、気候変動関連財務情報開示タスクフォース(TCFD)の提言もESG投資の拡大を後押ししており、今後企業にはESG情報の透明な開示がますます求められるでしょう。

このような背景から、ESG経営は、企業が競争力を維持しリスクを低減するための戦略であると同時に、新たなビジネスチャンスを得るための重要な方策、企業のブランド価値を高めて消費者・投資家からの信頼獲得の手段として注目されています。

ESG経営の導入ステップ

ESG経営を成功させるためには、段階的に重要課題を特定し、経営戦略に反映させることが効果的です。ここでは、ESG課題の理解からガバナンスの強化、情報開示までの実践ステップを解説し、持続可能な成長を目指す企業に向けた重要な指針をご紹介します。

ステップ1:ESG課題とESG投資を理解する

ESG経営の第一ステップは、環境(E)・社会(S)・ガバナンス(G)の3つの要素が企業価値に、どのような影響を与えるかを理解することです。

近年、投資家は企業の持続可能性を評価する際、財務情報だけでなく非財務情報(顧客満足度・従業員の福利厚生・環境への取り組みなど)にも注目しており、特にESG要素の重要性が増しています。

そのため、これらの要素は企業の中長期的な成長に深く関わるとされています。

ESGと企業価値との関連性を意識する

投資家が投資先企業の価値を評価する際には、財務情報とともにESGも含めた非財務情報も考慮されます。

気候変動への対応や社会的責任、健全なガバナンスの実施は、企業の持続可能性や長期的な企業価値にとって重要な要素とみなされています。このため上場企業の情報開示や投資家の投資判断においても、ESGの注目度は高まっています。

ESG課題について理解を深める

ESG課題には、環境問題・社会問題・ガバナンスの課題などが含まれ、企業の長期的な成長に直結するものが多くあります。例えば、PRI(責任投資原則)では、以下のような具体的なESG課題が例示されています。

|

まずはこれらの課題の中から自社に関連する課題を特定し、優先的に取り組むべきものを見つけることがESG経営の基盤です。各課題におけるリスクとチャンスを理解することで、持続可能な成長に向けた具体的なアクション計画が立てられるようになります。

失敗しないためのポイント

- 曖昧な理解で始めない:ESGの環境・社会・ガバナンスの各要素を十分に理解せず進めると、明確な戦略が立てられません。効果的な取り組みを行うためにも、まずはESGに関して十分な情報を集め、自社の課題の特定や取り得る対策について考えてみると良いでしょう。

- 短期的視点に捉われない: ESGは長期的な企業価値向上を目指すものであり、短期的な利益ばかりに注目すると本質的な成果が得られません。ESG経営にまつわる取り組みを単なるコストではなく、長期的な競争力を高める投資と捉えることで、持続可能な経営体制を構築可能です。

ESG経営共創サービスカタログ

排出量の算定・可視化、削減活動の推進、ESGを企業価値へ繋げる戦略策定まで。

ESG経営の実現を支援するコンサルティングサービスについて紹介しています。

ESGコンサルを検討する時の

比較表フォーマット

ESGコンサルティングサービスを選ぶときに、比較すべき19の比較項目についてまとめています。

ステップ2:企業の戦略とESG課題の関連性を明確にする

持続可能な成長と価値向上を実現するには、幅広いESG課題の中から自社にとって特に重要なもの(マテリアリティ)を特定し、経営戦略に反映させることが不可欠です。

またESG課題は多岐にわたるため、すべてを網羅するのではなく、ビジネスモデルに深く影響するリスクや機会に、集中的に取り組むことが重要です。これにより、企業が中長期的な価値向上を目指していることを、投資家やステークホルダーに示すことができます。

マテリアリティ(重要課題)を特定する

「マテリアリティ(重要課題)」とは、企業の価値や戦略に影響を与える重要な課題のことです。多くの企業は、「マテリアリティ分析」というプロセスを通じて特定し、自社のビジネスモデルや戦略、ステークホルダーへの影響を考慮したESG課題を公開しています。

マテリアリティ特定の際に考慮するポイント

|

マテリアリティの特定には、国内外のフレームワークが用いられるケースが多いのですが、ものによってマテリアリティの定義が異なり、情報開示の対象や目的に応じて使い分ける必要があります。

例えば、IIRC(国際統合報告評議会)では「組織の短・中・長期の価値創造能力に影響を与える事象」をマテリアリティと定義し、投資家向けの情報開示を想定しています。

一方、GRIスタンダード(GRIによって策定されたサステナビリティ報告基準)では、経済・環境・社会に与えるインパクトが大きい項目や、ステークホルダーの意思決定に実質的な影響を与える項目をマテリアリティとしており、開示する対象に応じてマテリアティの定義が異なります。

また、企業が限られたリソースを有効に活用し、持続可能な成長を目指すためには、自社の価値向上に最も関わるESG課題をマテリアティに定めリソースを集中させることが重要です。例えば、ガバナンスの課題はほぼ全ての企業に共通しますが、環境や社会の課題は業種や事業地域によって大きく異なるかもしれません。

企業価値との関連が強いESG課題を特定し、優先順位をつけて戦略的に対応することが重要です。

マテリアリティを自社の経営・事業戦略に組み込む

持続可能な経営を実現するためには、全社戦略や事業戦略にマテリアリティを組み込み、具体的なアクションプランを策定することが重要です。

以下の手順に従い、環境分析からステークホルダーの意見収集まで、戦略的な対応策を具体的に進めていくことが必要です。

|

まずESG課題の優先度を決めるために、企業が置かれた長期的な環境変化を分析し、自社に影響が大きい要素を特定しましょう。この分析には「グローバルリスク報告書」など外部レポートを活用し、幅広い視点を取り入れます。

次に、SASBやGRIスタンダードなど既存フレームワークを参考にして、幅広いESG課題から自社にとって重要なものをリストアップし、重要度を評価してマテリアリティを特定します。フレームワークの活用により、社内で見逃されがちな項目も発見しやすくなるのがポイントです。

続いて、投資家や顧客、従業員など主要ステークホルダーの意見や期待を取り入れ、マテリアリティへの対応方針・計画に反映させます。これにより、企業が社会的責任を果たしながら、企業価値を高める戦略を策定できます。

最後に、特定したマテリアリティを基に対応方針や具体的な計画を策定しましょう。企業の事業環境や将来的なビジョン、リソースを考慮して、戦略的かつ実現可能なアクションを設計します。統合報告書で説明することで、投資家にとっても理解しやすくなり、信頼性が向上します。

失敗しないためのポイント

- 広く浅いアプローチを避ける:全てのESG課題に取り組もうとするとリソースが分散し、効果が薄れます。重要な課題に絞って、深く取り組むことが大切です。

- ステークホルダーの声を無視しない:ステークホルダーの意見やニーズを取り入れることで、信頼構築と成果に結びつきます。

ESG経営の推進手順書「3ステップ10段階の進め方」とは?

ESG経営の推進方法を3ステップ10段階に分けて解説した手順書がダウンロードできます。

御社の推進方針策定にお役立てください。

ステップ3:ガバナンスを強化し、ESG経営を実践する

ESG経営を効果的に進めるためには、強力なガバナンス体制を構築し、組織全体でESG目標を達成するための行動を徹底することが求められます。

このガバナンス体制は、経営層の意思決定と組織全体での実行を結びつけ、透明性と説明責任を強化する役割を果たします。

ESGを自社の意思決定プロセスに組み込む

企業が重要なESG課題に取り組み、企業価値の向上につなげるためには、ESGを経営課題の一部として組織全体の意思決定プロセスに組み込むことが不可欠です。

そのためには、トップのコミットメントと適切なガバナンス体制が重要な役割を果たします。具体的に、効果的に推進するために必要な要素を説明します。

トップのコミットメント

経営層がESG課題に責任を持って取り組むことは、企業全体がESG目標に向けて一体となって進むための重要な土台です。

経営層がESG対応に関わっていることを示すためには、以下のような情報を外部に開示することが効果的です。

|

こうした経営層の具体的な関与を開示することで、投資家からの信頼性が高まり、企業がESG課題に真剣に取り組んでいる姿勢を伝えられます。

ガバナンス体制の構築

企業がESG課題に適切に対応し、企業価値を高めるためには、しっかりとしたガバナンス体制を整えることが重要です。

まず、取締役会が中心となってESG課題についての認識を深め、評価を行います。ここには社外取締役も加わり、ESG対応が企業価値の向上に貢献するよう監督する役割を担います。

さらに取締役会では、ESG課題に関する戦略やリスク管理、事業計画について議論し、定期的に進捗を確認することで、ESGへの取り組みが確実に前進するよう支援します。

次に、具体的な業務を担う役員会もESG課題を取り上げ、企業戦略にESGの視点をしっかりと組み込みましょう。こうして企業戦略に組み込むことで、ESGへの取り組みが企業全体に浸透し、持続可能な成長を支える基盤が整えられます。

実務体制と社内浸透

企業がESG課題に対応するためには、ガバナンス体制の下で全社的な実務体制を整えることが重要です。そのために、ESG担当部署を設置したり、組織横断的に連携できる体制を構築したりして、次のような実務を進めていきます。

- 情報収集と定期的な見直し:外部環境やESG課題の変化に対応するため、最新の情報を常に収集し、必要に応じて重要課題(マテリアリティ)を再評価します。

- 部署間調整:ESG対応が社内全体に影響を与える場合、ESG担当部署が中心となり、他部署との調整役を担ってスムーズな対応を支援します。

- 取締役会や役員会への報告:ESG対応の進捗状況・分析結果を、定期的に取締役会や役員会に報告し、全社で方向性を共有します。

- 社内への浸透:従業員にESGの重要性を理解してもらい、企業価値や戦略と関連づけて考える機会を提供し、全社的なESG目標の達成を目指します。

こうした体制と取り組みを通じて、企業はESG対応を全社的に推進し、持続可能な成長を実現していきます。

指標と目標値を設定する

企業がマテリアリティに取り組む際には、戦略や対応方針に沿って適切な指標を設定し、その進捗状況を管理することが求められます。

この指標は、課題のリスクや機会が自社事業に与える影響を踏まえ、定性的・定量的を問わず幅広く設定されます。また、長期ビジョンや具体的な目標値を設定することで、より明確な指標にすることが推奨されます。

指標の設定

企業がESGに関する指標を設定する際には、投資家やステークホルダーにとって理解しやすい指標を選ぶことが重要です。例えば、自社独自の指標として「従業員の健康管理指数」や「エネルギー使用効率」を設定する方法が考えられます。

他にもSASB、GRI、WFEといった既存のフレームワークの指標を活用すると、他社との比較が可能になり、企業のESG対応が評価しやすくなります。

目標値の設定

設定した指標には、短期・中期・長期の目標値を設定しましょう。例えば「温室効果ガス排出量を2030年までに30%削減する」など、具体的な数値目標を示すことで、達成すべきゴールが明確になります。目標値の設定方法としては、以下2つのアプローチがあります。

|

特に気候変動対応においては、TCFD提言でバックキャスティングが推奨されており、目指すべきゴールから計画を逆算することで、現時点での具体的な行動を明確にします。

PDCAの実施

マテリアリティへの取り組みは、PDCA(計画・実行・評価・改善)サイクルを活用し、進捗管理を行います。進捗状況や設定した指標・目標値の達成度を評価し、必要に応じて指標や目標値の見直しを行います。

また、外部環境やリスク要因の変化も踏まえて、マテリアリティの内容や重要度を再評価することが重要です。これにより、企業は常に現状に適したESG戦略を維持できます。

失敗しないためのポイント

- トップダウンだけでは不十分:トップのコミットメントだけでなく、全社員がESGの重要性を理解し、自分の業務に関連付けることが不可欠です。

- モニタリングを怠らない:設定した目標に対する定期的なチェックを行わないと、効果を検証できず、改善の機会を逃してしまいます。

ステップ4:情報開示とエンゲージメントで、企業の長期的な価値向上を実現する

持続可能な経営を実現するためには、企業がESG情報を適切に開示し、投資家をはじめとするステークホルダーと積極的に対話を行うことが重要です。この情報開示とエンゲージメントを通じて、企業の長期的な価値向上が期待されます。

開示内容を整理する

企業が自社にとって重要なマテリアリティに関するリスクや機会を開示することは、投資家が企業の長期的価値を正しく評価するために不可欠です。

情報開示には「気候変動リスク」「従業員の安全」「サプライチェーンでの人権問題」など具体的なESG課題を含め、それらが企業戦略やガバナンスとどう結びついているかを示すことが求められます。

例えば、製造業の企業が「温室効果ガス排出削減」を課題として特定した場合、目標や進捗を示す指標を設定し「2030年までに排出量50%削減」といった具体的な内容を開示することで、投資家は評価しやすくなります。

また、GRIやTCFDなどのフレームワークに基づき、情報を体系的に整理した報告書を作成することで、ESGへの取り組みが投資家へ分かりやすく伝えられます。

統合報告書やCSRレポート、ウェブサイトなどで情報発信を行い、Webサイトに「持続可能性」のページを設けて最新のESG情報を掲載したり、海外投資家向けに英語開示などを実施したりすることで、必要な情報にアクセスしやすい企業として投資家からの信頼性アップにつながります。

ステークホルダーとのエンゲージメントを意識する

企業がESGに関する情報を開示した後、投資家と企業が建設的な「目的を持った対話」を行うことが重要です。

例えば、企業が「2050年カーボンニュートラル」を目指す場合、投資家はそのための投資や進捗状況について、株主総会などの場で具体的に質問することが考えられます。こうした対話を通じて、企業は投資家の視点からリスクや課題についての新たな気付きを得て、ESG活動の改善に役立てられます。

また、投資家にとっても、企業のESG課題管理や具体的な対応策を理解する機会になるのもポイントです。例えば、製造業が環境負荷削減のため「再生可能エネルギー転換」を計画している場合、投資家は進行状況やリスク管理方法について質問し、持続可能性への取り組みを評価できます。

さらに、スチュワードシップ・コードやコーポレートガバナンス・コードに基づく対話も重要です。

スチュワードシップ・コードは、投資家が企業のコーポレートガバナンス改善と持続的成長を支援するため、積極的に企業経営に関わり監視する役割を示した原則です。一方、コーポレートガバナンス・コードは、上場企業が透明性を持ち、適切な経営管理を行うためのガイドラインであり、信頼される経営体制と企業価値の向上を目指しています。

こうした企業と投資家の双方向の対話により、企業は投資家からのフィードバックを取り入れて成長とイノベーションを促進し、長期的な企業価値向上に役立てられます。

失敗しないためのポイント

- 一方的な報告にしない:情報開示は単なる報告にとどまらず、双方向の対話を通じてステークホルダーの信頼を得ることが大切です。

- 透明性を保つ:曖昧な情報や誇張は、後々信頼を損ねるリスクがあります。事実に基づいた透明性のある開示を心掛けましょう。

ESG経営共創サービスカタログ

排出量の算定・可視化、削減活動の推進、ESGを企業価値へ繋げる戦略策定まで。

ESG経営の実現を支援するコンサルティングサービスについて紹介しています。

ESGコンサルを検討する時の

比較表フォーマット

ESGコンサルティングサービスを選ぶときに、比較すべき19の比較項目についてまとめています。

ESG経営の推進手順書「3ステップ10段階の進め方」とは?

ESG経営の推進方法を3ステップ10段階に分けて解説した手順書がダウンロードできます。

御社の推進方針策定にお役立てください。

まとめ

ESG経営は、企業が持続可能な成長を実現し、社会からの信頼を得るために必要な取り組みです。しかし、ESG経営を効果的に推進するには、各ステップを慎重に実施し、具体的かつ長期的な視点で対応することが求められます。

とはいえデータの収集・分析から報告に至る精緻な管理が求められるため、企業単体で完結するには難しい面も多く、専門知識や技術が必要です。そこでおすすめなのが、専門家や外部パートナーと協力してESGを推進すること。専門的な必要な知識やノウハウなどを得られるので、効率的かつ最短でのESG経営を推し進めることが可能です。

当社では、ESG経営に関する課題を解決する「ESG経営共創サービス」を提供しています。当社が提供する「ESG経営共創サービス」は、GHG排出量の算出を自動化し、温室効果ガス削減の貢献度を見える化できる「Scope4」にも対応したサービスです。排出量の算出から管理、削減までのプロセスを全面的にサポートし、単なるコスト削減ではなく、将来的な事業機会の創出につながる取り組みをお手伝いします。ESG経営をご検討中の企業担当者様は、ぜひお気軽にご相談ください。