CBAM(EUの炭素国境調整措置)とは?適用時期と日本企業への影響、対応方法を解説

EUが導入を進める「CBAM(炭素国境調整措置)」は、特定の輸入製品について、製造時に排出されたCO₂量に応じて炭素価格を課す制度です。これはEU域内と域外製品の価格競争を公平に保ちつつ、地球規模での脱炭素を促進することを目的としています。本コラムでは、CBAMの基本内容や適用時期、日本企業への影響、そして今からできる対応策についてわかりやすく解説します。

EUのCBAM(炭素国境調整措置)とは?

CBAM制度をわかりやすく簡単に解説

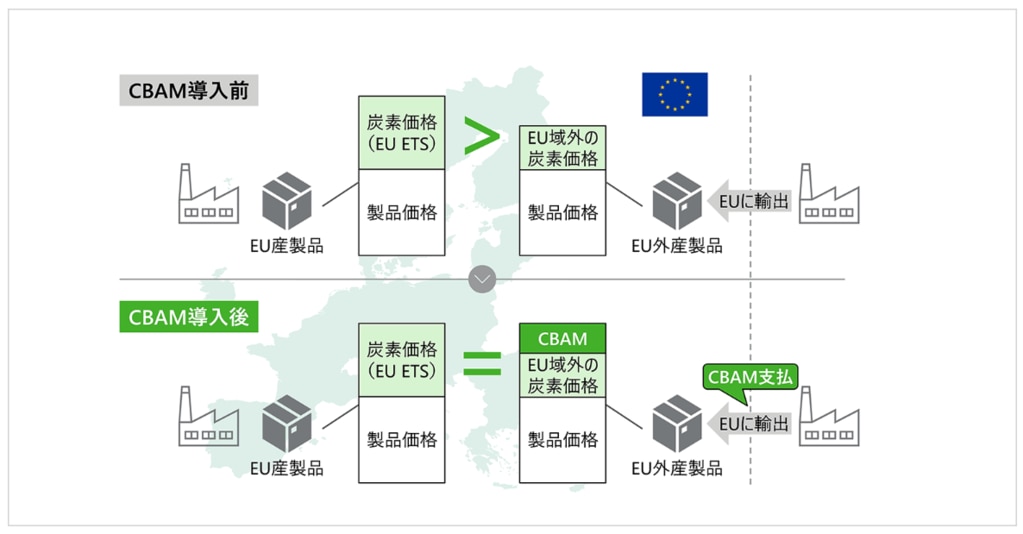

EUが導入を進めている「CBAM(炭素国境調整措置)」とは、EU域外からの輸入品に対し、製造時に排出されたCO₂に応じた“炭素価格の支払い”を求める制度です。これはEU域内の炭素価格とのバランスを保ち、域内企業の競争力を守るために設計されたもので、脱炭素社会の実現に向けた重要な政策のひとつです。

対象製品は鉄鋼、アルミニウム、セメント、肥料、電力、水素など。日本からEUへの輸出においても大きな影響があるため、早期の理解と準備が求められます。

CBAM証明とは?

CBAM制度の本格適用後(2026年以降)、対象製品をEUに輸入する事業者は、排出量に応じた「CBAM証書(証明書)」の購入が必要になります。これはEU域内での炭素価格(EU ETS)と整合させるためのもので、移行期間中はこの購入義務は課されません。

※CBAMのコストはEUの排出量取引制度(EU ETS)における無償排出枠の段階的廃止と連動しています。

CBAMの背景と仕組み

CBAMは、輸入品に含まれるCO₂排出量に応じた「CBAM証書」の購入を輸入者に義務付ける仕組みです。これにより、EU域内の排出量取引制度(EU ETS)と同等の炭素コストを輸入品にも適用し、価格の公平性を保ちます。

従来、EUでは炭素価格の導入とともに、域内企業に対して「排出枠の無償配分」が行われていました。しかし、これでは真の炭素コストが反映されにくく、他国へ生産が移転する「カーボンリーケージ(炭素漏出)」が懸念されていました。その抜本的な対策としてCBAMが導入され、CBAM対象セクター(鉄鋼、アルミニウム等)に対するEU ETSの無償配分は、CBAMが本格適用される2026年から2034年にかけて段階的に削減され、最終的に完全に廃止されることが決定しています 。つまり、EU域内製品も輸入品も、等しく炭素排出コストを負担する時代の到来を意味しており、これがCBAMの核心的な仕組みです。

2026年本格適用のCBAMは"何から始めるべきか"?

具体的な手順をわかりやすく解説したPDF資料をダウンロードできます。

資料の主な内容

・CBAMとは

・CBAM対応のイメージ

・CBAM対応サマリ

・各フェーズで行うタスク

・タスクと役割

・ヒアリング項目

CBAM(炭素国境調整措置)に関する一問一答

CBAMの読み方、正式名称は?

読み方は「シーバム」と言い、正式名称は「Carbon Border Adjustment Mechanism」日本語では「炭素国境調整措置」と訳されます。

CBAMはいつから施行されるのか?適用時期は?

CBAMは2023年10月1日に『移行期間』として開始され、2026年1月1日から『本格適用期間』に移行します 。

ただし、EUは企業の過度な事務負担を軽減するため、2025年前半に『オムニバス・パッケージ』と呼ばれる一連の簡素化法案を採択しました 。これにより、制度の根幹目標は維持しつつ、一部の義務の履行期限が延長されるなど、実務上の猶予が与えられました。

最新のスケジュールは以下の通りです。日本企業は、自社の対応だけでなく、取引先であるEU輸入事業者の義務履行スケジュールを正確に把握することが極めて重要です。

期間 | 主要イベント・義務 | 詳細と日本企業への示唆 |

|---|---|---|

2023年10月~ | 移行期間 | EU輸入事業者による四半期ごとの排出量報告義務のみ。金銭的負担(証書購入)は発生しない。日本企業は、この期間にEU顧客から正確な排出量データの提供を求められる。 |

~2024年7月末(報告期限) | デフォルト値の猶予期間 | 最初の3四半期報告(2023年Q4~2024年Q2)において、EUが提示する標準排出量(デフォルト値)を比較的自由に利用できた。 |

2024年8月~ | デフォルト値の使用制限 | 原則として、生産者(日本企業)が提供する『実際の排出量データ』に基づく報告が求められる。デフォルト値の使用は限定的な状況でのみ許容される。データ提供体制の構築が急務となる。 |

2025年中~ | 「認可CBAM申告者」資格の申請開始 | EU輸入事業者は、本格適用期間にCBAM対象製品を輸入するための必須資格「認可CBAM申告者」の申請を開始する。この資格を持たない輸入業者は2026年以降、対象製品を輸入できない。 |

2025年末まで | 適用範囲拡大の評価報告 | 欧州委員会が、CBAMの対象を有機化学品、ポリマー、および鉄鋼・アルミ等の川下製品へ拡大すべきかどうかの評価報告書を提出する予定。 |

2026年1月1日 | 本格適用期間 開始 | CBAM証書の購入・償却という金銭的義務が発生。同時に、EU ETSの無償排出枠の段階的削減が開始される。 |

2027年8月31日 | 初回年間報告書の提出期限 | 2026年分の年間CBAM報告書の提出期限。オムニバス・パッケージにより、当初の2027年5月31日から3ヶ月延長された。 |

2026年~2034年 | EU ETS無償排出枠の段階的廃止 | CBAM対象セクターにおけるEU ETS無償排出枠がゼロに向けて削減されていく。これにより、CBAMの価格調整機能が完全に代替する。 |

2030年まで | 適用範囲の全面拡大の可能性 | 将来的には、EU ETSが対象とする全セクターをCBAMの対象とすることが目標として議論されている。 |

2034年 | CBAMへの完全移行 | 当初のCBAM対象セクターにおけるEU ETS無償排出枠が完全に廃止され、CBAMがカーボンリーケージ対策の主たるメカニズムとなる。 |

CBAM導入の目的は?

気候変動対策の強化に併せ、国際競争の観点から、炭素価格がより高い地域から企業が転出し、炭素価格がより低い地域の排出量増加するカーボンリーケージの防止を目的としています。

CBAMの目標は?

2050年までにEUの「クライメートニュートラル(温室効果ガス排出量実質ゼロ)」を達成することとしています。

CBAMの対象国は?

CBAMはEU域外すべての国が対象となります。ただし、EUの排出量取引制度(EU ETS)とリンクしている国(例:ノルウェー、アイスランド、スイスなど)は対象外となります。

CBAMの対象となる製品は?

対象となるのは、製造時に温室効果ガス排出量が多いとされる「鉄鋼」「アルミニウム」「セメント」「肥料」「電力」「水素」といった主要な素材・基礎資材です。これらはエネルギー多消費型産業に属し、サプライチェーン全体の排出量に与える影響が特に大きいことから優先的に対象とされています。また、多くの製造業で広く利用されるため、炭素リーケージ(排出規制の弱い国への生産移転)防止の観点でも効果が大きいと考えられています。

CBAMが日本に与える影響は?

日本企業への影響は、段階的に考える必要があります。

1. 短期的影響(~2025年):『実際の排出量データ』提出への本格的な移行

「2024年第2四半期報告(同年7月末期限)をもって、EUが提供するデフォルト値(標準排出量)を無制限に使用できる猶予期間は終了しました。2024年第3四半期以降の報告では、原則として供給者(日本企業)が提供する『実際の排出量データ』に基づく報告が求められます 。

正確なデータを提供できない場合、限定的ながら推計値の使用は認められますが、最終的にはペナルティとして高めに設定されたデフォルト値が適用されるリスクがあります。これは、本来不要な炭素コストをEU輸入事業者に負担させることにつながり、日本企業の価格競争力を著しく損なう可能性があります。したがって、サプライチェーン全体での正確な排出量算定・管理体制の構築は、もはや待ったなしの経営課題です。」

2. 長期的影響(2026年~):対象範囲の拡大とビジネスモデルの変革

「現在対象となっている鉄鋼、アルミニウム、セメント、肥料、電力、水素に加え、CBAMの対象範囲は今後拡大されることがほぼ確実です。

欧州委員会は、2025年末までにCBAMの適用範囲を見直す報告書を提出することが法的に義務付けられています。その中で特に有力な拡大候補とされているのが、有機化学品やポリマー(プラスチック製品など)です。さらに、現行対象品目である鉄鋼やアルミニウムを使用した自動車部品や機械製品などの『川下製品』への適用拡大も検討されています。

究極的には、2030年までにEU ETSの対象となる全セクターにCBAMを拡大するという野心的な目標も掲げられており 、CBAMは一部の素材産業の問題から、日本の基幹産業全体に関わる構造的な経営課題へと発展していくことになります。これは、製品のライフサイクル全体での炭素排出量が、価格や品質と同様に、製品の競争力を決定する重要な要素になる時代の到来を意味します。

✅日本企業のためのCBAM対応準備チェックリスト

フェーズ | 具体的なアクション項目 |

|---|---|

フェーズ1: | □ 自社のEU向け輸出製品のうち、現在のCBAM対象品目に該当するものがあるかを確認する。 |

フェーズ2: | □ 上流サプライヤーに対し、CBAMの概要を説明し、排出量データ共有のための協力体制を構築する。 |

フェーズ3: | □ CBAM対応に関する社内の責任部署・担当者を明確に任命する。 |

2026年本格適用のCBAMは"何から始めるべきか"?

具体的な手順をわかりやすく解説したPDF資料をダウンロードできます。

資料の主な内容

・CBAMとは

・CBAM対応のイメージ

・CBAM対応サマリ

・各フェーズで行うタスク

・タスクと役割

・ヒアリング項目

CBAMの対象企業はどんな企業か?

CBAMの直接的な義務(報告と証書購入)を負うのは、EU域内の輸入事業者です。

2025年の『オムニバス・パッケージ』による簡素化措置の一環として、新たなデミニミス(僅少)基準が導入されました。これにより、暦年におけるCBAM対象製品の総輸入量が品目ごとに50トン未満の輸入事業者は、報告義務および証書購入義務から完全に免除されることになりました 。この変更は、従来の『1輸送あたり150ユーロ未満』という基準から大幅な緩和であり、EUの輸入事業者の約90%が制度の対象から外れると試算されています 。

しかし、この『簡素化』を日本企業にとっての朗報と捉えるのは早計です。この措置は、規制当局がコンプライアンス監視のリソースを、総排出量の99%を占める少数の大手輸入業者に集中させるための戦略的な判断です 。

つまり、制度の対象として残る大手輸入業者は、これまで以上に厳格な監査と執行に直面することになります。その結果、彼らは取引先である日本の輸出企業に対し、より一層、厳格で精密、かつ第三者検証に耐えうる排出量データの提供を求めてくることは必至です。小規模事業者の負担を軽減する一方で、大規模取引におけるコンプライアンス要求レベルを飛躍的に高める。これが、今回の簡素化が持つ真のインパクトです。

CBAMへの登録・申請方法は?

2026年1月1日からの本格適用期間においてCBAM対象製品をEUへ輸入するためには、EU域内の輸入事業者が『認可CBAM申告者(Authorized CBAM Declarant)』としての資格を事前に取得することが法的な必須要件となります 。

これは単なる登録手続きではなく、各加盟国の管轄当局による厳格な審査を伴う認可プロセスです。

- 申請開始時期: 2025年中に、EUのCBAMレジストリを通じて電子申請が開始される予定です 。

- 審査基準: 申請者は、①過去の関税法および税法における重大な違反がないこと、②健全な財務状況、③CBAMの義務を履行できる十分な業務遂行能力、を証明する必要があります 。これは、信頼できない事業者を制度から排除するための仕組みです。

- 非認可の場合の影響: この認可を取得しない、あるいは剥奪された事業者は、2026年1月1日以降、CBAM対象製品を一切EUへ輸入することができなくなります 。

日本の輸出企業にとって、これは自社の製品がEU市場から締め出されるか否かを左右する極めて重要な要素です。自社のEUにおける輸入パートナーが、この認可を確実に取得できるのか、またそのためにどのようなデータ提供支援が必要なのかを、今すぐ確認し、協力体制を構築する必要があります。

CBAMの報告義務とは?

CBAMの認可申告者は対象製品の輸入に関する情報を四半期ごとに報告する義務があります。

CBAMへの報告内容はどんな内容か?

報告内容例としては下記のものがあります。

製品別の輸入数量

製品に含まれるCO₂排出量

提出済みのCBAM証書枚数

第三者検証報告書の写し

CBAMの炭素価格とは?

CBAMで使用される炭素価格は、EU ETS(排出量取引制度)の市場価格を基準に設定されます。

CBAMの無償割当とは?

EU域内の製造業者には、EU ETS(排出量取引制度)に基づき、CO₂排出枠が一部無償で割り当てられる仕組みがあります。これは、国際競争力の維持やカーボンリーケージ(炭素漏出)を防ぐ目的で導入されてきました。

一方で、CBAM(炭素国境調整措置)では輸入業者に対する無償割当はありません。

輸入品にもEU域内製品と同様の炭素コストを課すことで、公平な競争環境を整える狙いがあります。

なお、CBAMの本格導入に合わせて、EU ETSにおける無償割当は段階的に廃止される予定です。これにより、EU内外を問わず、全ての製品に実質的な炭素価格が反映されるようになります。

2025年『簡素化』が持つ戦略的意味

2025年に導入された、年間輸入量50トン未満の事業者を対象から除外するという『簡素化』措置は、一見すると規制の緩和のように見えます。しかし、その本質は、CBAMという制度をより強固で実効的なものにするための、EUによる巧みな戦略的転換と理解すべきです。

この措置の背景には、何万もの小規模輸入業者を監視・執行する上で生じるであろう、膨大な行政コストと非効率性への懸念がありました。全ての輸入業者を対象にすると、制度が形骸化するリスクさえありました。

そこでEUは、規制の焦点を、総排出量の99%を占める少数の大手輸入業者に絞ることを選択しました 。これにより、限られた行政リソースを最も影響の大きいプレーヤーに集中させ、厳格な監査と法執行を徹底することが可能になります。つまり、この『簡素化』は、制度全体の執行可能性と政治的な持続可能性を高めるための、極めて合理的な判断なのです。

この戦略転換が日本企業に与えるメッセージは明確です。大手EU企業との取引におけるデータ要求は、もはや『協力依頼』ではなく、取引継続の『絶対条件』へと変わるということです。小規模事業者が免除された分、大手事業者に課せられるコンプライアンス圧力は増大し、その圧力はサプライチェーンを遡って日本の生産現場に直接及ぶことになるのです。

2026年本格適用のCBAMは"何から始めるべきか"?

具体的な手順をわかりやすく解説したPDF資料をダウンロードできます。

資料の主な内容

・CBAMとは

・CBAM対応のイメージ

・CBAM対応サマリ

・各フェーズで行うタスク

・タスクと役割

・ヒアリング項目

CBAM対応を支援する「ESG経営共創サービス」

ESG経営共創サービスの概要

「ESG経営共創サービス」は、FA(Future Artisan)が提供するESG特化型コンサルティングサービスです。ESG経営における戦略立案から施策実行、情報開示支援までワンストップで対応。企業のステージや課題に合わせて、最適なプランを提案します。

CBAM対応できる範囲

CBAM対応は単なる「規制順守」にとどまらず、自社の環境データを見直すことで、さまざまな価値を創出する機会となります。

弊社は、お客様の状況に応じた各フェーズにおいて、丁寧かつ実効性のある支援を提供します。

【1】事前準備フェーズ

ヒアリングを通じた現状把握と課題の整理

CBAM対応に向けた全体戦略の立案

【2】実行フェーズ

排出量算定に向けた支援(エビデンスデータの整理・準備)

算定方法の策定に関するアドバイス・実務支援

【3】報告フェーズ

EU報告要件に対応した報告書作成のサポート

提出書類の整備や見直し支援

2026年本格適用のCBAMは"何から始めるべきか"?

具体的な手順をわかりやすく解説したPDF資料をダウンロードできます。

資料の主な内容

・CBAMとは

・CBAM対応のイメージ

・CBAM対応サマリ

・各フェーズで行うタスク

・タスクと役割

・ヒアリング項目